20 maja 2019

Wprowadzenie regulacji MDR w Polsce. Nowelizacja Ordynacji podatkowej

Udostępnij

Ostatnie lata to okres zintensyfikowanych działań organizacji międzynarodowych, w szczególności Organizacji Współpracy Gospodarczej i Rozwoju (OECD), ukierunkowanych na walkę z optymalizacją podatkową dokonywaną przez podmioty wykorzystujące niedoskonałości prawa podatkowego. Aktywizacja działań na poziomie międzypaństwowym jest konsekwencją nabrzmiewającego problemu wykorzystywania luk w systemie umów o unikaniu podwójnego opodatkowania w celu wyprowadzania zysków z krajów, w których zostały wypracowane do tych stosujących niższy poziom opodatkowania dochodu i majątku.

Elementem powyższych starań OECD jest opracowanie w ramach pakietu BEPS (Base Erosion and Profit Shifting)[1] 15-punktowego planu działań mającego na celu przeciwdziałanie problemowi erozji krajowych baz podatkowych. Ideą rekomendacji OECD jest nakłonienie państw członkowskich do zastosowania rozwiązań mających na celu wprowadzenie spójności do regulacji krajowych w zakresie transakcji pomiędzy różnymi państwami członkowskim OECD, położenie nacisku na przestrzeganie w regulacjach międzynarodowych zasady „substance over form” (tj. prymatu gospodarczej treści danej transakcji nad jej formą) oraz poprawa transparentności i pewności prawa podatkowego. Odpowiedzią na ostatnie z tych założeń jest między innymi Działanie 12 dotyczące wprowadzenia obligatoryjnego systemu informowania władz skarbowych o mechanizmach planowania podatkowego (tzw. Mandatory Disclosure Rules – MDR)[2].

Założenia MDR

Głównym założeniem regulacji MDR jest to, aby podatnicy oraz wspierający ich doradcy (zwani „promotorami”) byli zobowiązani do informowania krajowych władz skarbowych o opracowaniu, udostępnianiu lub wdrażaniu uzgodnień ukierunkowanych na odniesienie korzyści podatkowych, posiadających określony zestaw tzw. cech rozpoznawczych (ang. hallmarks). Powinny być one określone w taki sposób, aby obejmowały najbardziej poważne przypadki nadużywania regulacji prawa podatkowego. Należy zwrócić uwagę na to, że obowiązek informowania przed faktycznym wykorzystaniem narzędzi optymalizacyjnych ma na celu przede wszystkim skuteczne odstraszanie przed ich ostatecznym zastosowaniem.

Na bezpośrednie efekty wdrożenia Działania 12 OECD nie trzeba było długo czekać. Niespełna dwa lata później, 21 czerwca 2017 r., Komisja Europejska przedstawiła wniosek ustawodawczy dotyczący zmiany Dyrektywy 2011/16/UE[3], proponując wprowadzenie obowiązku sprawozdawczego w zakresie uzgodnień transgranicznych[4]. Inicjatywa Komisji w niecały rok później przeobraziła się w uchwaloną 25 maja 2018 r. Dyrektywę 2018/822[5], wprowadzającą obowiązek przyjęcia i publikacji przez państwa członkowskie UE odpowiednich przepisów krajowych do 31 grudnia 2019 r., a ich efektywnego zastosowania – od dnia 1 lipca 2020 r. Przy czym efektywne zastosowanie przepisów implementujących wspomnianą dyrektywę w założeniu ma charakter częściowo retrospektywny – obowiązkowi podlegać będą bowiem wszystkie uzgodnienia, co do których pierwsza czynność w zakresie ich wdrożenia miała miejsce po dniu 25 czerwca 2018 r. (tj. dniu wejścia w życie Dyrektywy w dwadzieścia dni po jej publikacji w Dzienniku Urzędowym UE).

Reguły MDR zaproponowane w ramach Dyrektywy 2018/822 zostały oparte na następujących założeniach:

- określono minimalny standard co do raportowania uzgodnień o charakterze transgranicznym, nie wykluczając możliwości wprowadzenia rozwiązań obejmujących uzgodnienia lokalne[6];

- obowiązek sprawozdawczy ciąży w pierwszej kolejności na podmiotach opracowujących, oferujących, wdrażających lub zarządzających wdrażaniem uzgodnień (wspomniani wcześniej „promotorzy”), przy czym państwa członkowskie mogą określić zasady zwolnienia z tego obowiązku w przypadku, jeśli narusza on ich prawnie chronioną tajemnicę zawodową; wówczas podmiotem zobowiązanym staje się sam podatnik (tzw. „korzystający”);

- raportowaniu podlegają uzgodnienia posiadające określone, zdefiniowane w Dyrektywie 2018/822 ogólne lub szczególne cechy rozpoznawcze; w przypadku niektórych uzgodnień oprócz określonej cechy rozpoznawczej musi zostać również spełnione kryterium celowościowe, jakim jest uznanie, że jedną z głównych korzyści wdrożenia uzgodnienia musi być korzyść podatkowa;

- sprawozdawczość powinna być dokonywana w jednym państwie członkowskim UE zgodnie z określonymi regułami kolizyjnymi – informacja o schematach podatkowych jest bowiem elementem szerszego systemu wymiany informacji podatkowej między państwami UE.

Implementacja w Polsce – uwagi ogólne

Implementacja Dyrektywy 2018/822 została dokonana w ramach ustawy z 23 października 2018 r.[7], zawierającej szeroki pakiet rozwiązań „uszczelniających” system podatkowy, i przybrała postać nowego rozdziału 11a Ordynacji Podatkowej[8]. Krajowe regulacje mają charakter „pionierski” na skalę unijną – Polska jest bowiem pierwszym krajem, w którym rozwiązania określone w Dyrektywie 2018/822 funkcjonują efektywnie już od dnia 1 stycznia 2019 r.[9]

Polski ustawodawca zdecydował się na wprowadzenie szerokich regulacji MDR, korzystając z możliwości objęcia obowiązkiem sprawozdawczym nie tylko schematów transgranicznych, ale również uzgodnień krajowych dotyczących podatników spełniających tzw. kryterium kwalifikowanego korzystającego[10].

Przepisy krajowe już na etapie prac legislacyjnych spowodowały pojawienie się licznych pytań i wątpliwości. Stały się one zarzewiem niezwykle żywej dyskusji co do dalszych losów podmiotów świadczących usługi doradztwa podatkowego, ze względu na ich daleko idącą ingerencję w sferę objętą ich tajemnicą zawodową[11]. Niemniejsze emocje u samych podatników spowodowała sama istota obowiązku, który, w ich opinii, wprowadził konieczność niejako donoszenia na samych siebie. I chociaż w odpowiedzi na te obawy Ministerstwo Finansów wydało wiele uspokajających komunikatów, w których zostało wyraźnie podkreślone, że sam obowiązek informacyjny nie oznacza automatycznego negowania prawidłowości rozliczeń podatników, to wyjątkowo szybka transpozycji unijnych przepisów do krajowego porządku oraz surowość sankcji karnoskarbowych i administracyjnych, zdaje się jednoznacznie wybrzmiewać jako zapowiedź kontynuowania przysłowiowego „dokręcania śruby” przez organy skarbowe.

Systematyka regulacji krajowych

Trzeba też przyznać, że wbrew pierwszemu wrażeniu, krajową implementację przepisów dotyczących raportowania schematów podatkowych należy uznać za dosyć przejrzystą i koherentną, w szczególności biorąc pod uwagę fakt, że MF udostępniło jako pomoc w ich interpretacji bardzo przyzwoicie napisane objaśnienia podatkowe[12]. Mając na uwadze techniczny i kazuistyczny zakres przepisów, w dalszej części artykułu ograniczyliśmy się jedynie do przedstawienia systematyki przepisów; w przypadku szczegółów definicyjnych należy każdorazowo sięgać do przepisów i objaśnień MF.

W pierwszej kolejności ustawodawca grupuje wszystkie niezbędne definicje oraz kryteria w art. 86a Ordynacji Podatkowej. W ramach tej regulacji należy wskazać następujące kategorie:

- definicje dotyczące przedmiotu raportowania, a w tym zakresie:

- czym jest „uzgodnienie” i „schemat podatkowy” i podkategorie „schematów podatkowych” („standaryzowany”, „transgraniczny”);

- jakie są rodzaje „ogólnych”, „szczególnych” i, mających zastosowanie tylko w przypadku uzgodnień krajowych, „inne szczególne” cechy rozpoznawcze;

- szczególny rodzaj zdefiniowania „podmiotów powiązanych” – ściśle dla obowiązków MDR;

- definicje dotyczące kategorii podmiotów obowiązanych („promotora”, „korzystającego”, „wspomagającego[13]”);

- definicje dotyczące czynności implikujących powstanie obowiązku sprawozdawczego („udostępnienie” , „wdrażanie”);

- dodatkowe kryteria wpływające na ocenę występowania obowiązku („kryterium głównej korzyści, „kryterium transgraniczne”, „kryterium kwalifikowanego korzystającego).

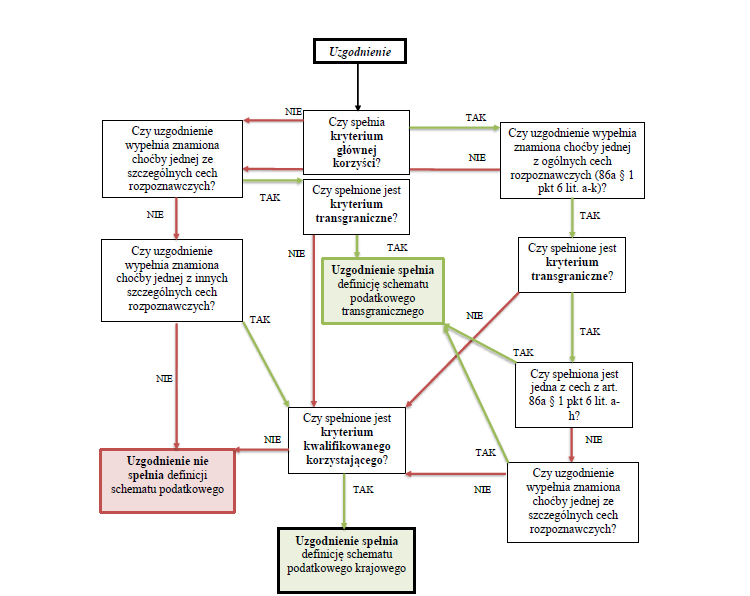

Określone w art. 86a ramy terminologiczne już same w sobie umożliwiają dokonanie oceny, czy dana czynność (np. opinia podatkowa) może kreować wystąpienie obowiązku sprawozdawczego. Na podstawie przepisów można w precyzyjny sposób przygotować swego rodzaju algorytm badania (patrz: wykres)[14].

Źródło: Ministerstwo Finansów

W dalszej kolejności w art. 86b-86d ustawodawca reguluje, kto i w którym momencie jest obowiązany do poinformowania Szefa Krajowej Administracji Skarbowej (KAS) o danym uzgodnieniu będącym schematem podatkowym, przy czym wyraźnie jest zaznaczona podstawowa rola „promotora” w zakresie tzw. schematów standaryzowanych (tj. schematów możliwych do zastosowania u co najmniej dwóch różnych podmiotów bez zmiany założeń) oraz „korzystającego” w przypadku schematów innych niż standaryzowane – w związku z wspomnianym już założeniem Dyrektywy 2018/822 przewidującej możliwość zwolnienia się przez „promotora” ze względu na tajemnicę zawodową.

Przepis art. 86f określa zakres informacji podlegającej przekazaniu do Szefa KAS, przy czym ponownie zakres ten różni się w zależności od tego, czy schemat ma charakter standaryzowany albo inny niż standaryzowany.

Art. 86g-86i zawierają przepisy proceduralne związane z trybem składania informacji oraz regulują sposób działania w tym zakresie Szefa KAS. Warto zaznaczyć, że zgodnie z nimi obowiązki na gruncie MDR są realizowane wyłącznie w formie elektronicznej według predefiniowanych struktur logicznych. Ministerstwo Finansów w tym zakresie udostępniło już odpowiednie narzędzie informatyczne[15], przy czym należy podkreślić, że podatnik może zastosować również narzędzia własne, o ile są one zgodne ze wspomnianymi strukturami logicznymi i rozporządzeniem MF dotyczącym sposobu przesyłania informacji o schemacie podatkowym za pomocą środków komunikacji elektronicznej[16].

Niezwykle istotną rolę pełni art. 86j. Zgodnie z tym przepisem podatnik dokonujący w danym okresie rozliczeniowym jakichkolwiek czynności będących elementem schematu podatkowego lub uzyskujący wynikającą z niego korzyść podatkową jest obowiązany do przedłożenia wraz z deklaracją podatkową odrębnej informacji na formularzu MDR-3, w której informuje Szefa KAS nie tylko o numerze schematu podatkowego, ale również o wysokości korzyści podatkowej wynikającej ze schematu podatkowego. Co więcej informacja ta musi być podpisana bezpośrednio przez podatnika (nie może to być pełnomocnik!), pod rygorem odpowiedzialności karnej za fałszywe zeznania.

Procedura wewnętrzna

Ustawodawca przewidział również dodatkowe obowiązki administracyjne dla podmiotów będących promotorami lub zatrudniających promotorów. W ich przypadku, o ile osiągnięte przez nich przychody lub koszty rachunkowe przekroczyły kwotę 8 mln zł, został wprowadzony obowiązek przygotowania i stosowania wewnętrznej procedury w zakresie przeciwdziałania niewywiązywaniu się z obowiązku przekazywania informacji o schematach podatkowych.

Przedmiotowa procedura obejmuje w szczególności[17]:

- określenie czynności lub działań podejmowanych w celu przeciwdziałania niewywiązywaniu się z obowiązku przekazywania informacji o schematach podatkowych;

- środki stosowane w celu właściwego wypełnienia obowiązku przekazywania informacji o schematach podatkowych;

- określenie zasad przechowywania dokumentów oraz informacji;

- określenie zasad wykonywania obowiązków obejmujących przekazywanie Szefowi Krajowej Administracji Skarbowej informacji o schematach podatkowych;

- określenie zasad upowszechniania wśród pracowników tego podmiotu wiedzy z zakresu przepisów niniejszego rozdziału;

- określenie zasad zgłaszania przez pracowników rzeczywistych lub potencjalnych naruszeń przepisów niniejszego rozdziału;

- określenie zasad kontroli wewnętrznej lub audytu przestrzegania przepisów niniejszego rozdziału oraz zasad postępowania określonych w wewnętrznej procedurze.

Procedura ta musi zostać przyjęta przez członków kadry kierowniczej wyższego szczebla danego podmiotu, w tym członków zarządu lub dyrektorów posiadających wiedzę z zakresu prawa podatkowego oraz podejmujących decyzje mające wpływ na ryzyko jego nieprzestrzegania przez kontrahentów będących korzystającymi.

Niezastosowanie się do tego obowiązku może skutkować bardzo istotnymi karami administracyjnymi wynoszącymi do 2 mln zł, a w sytuacji gdy organizacja zatrudnia promotora skazanego prawomocnie na gruncie Kodeksu karnego skarbowego – nawet do 10 mln zł.

Problem procedury wewnętrznej paradoksalnie może dotknąć nie tylko firmy konsultingowe, kancelarie prawne i banki, ale również podmioty z innych branż, o ile zatrudniają promotorów. Potencjalnie zatem w sytuacji, w której dana jednostka zatrudnia prawnika wspierającego podmiot z tej samej grupy kapitałowej w opracowaniu schematu podatkowego, może pojawić się obowiązek przyjęcia procedury wewnętrznej. Ta sytuacja niewątpliwe budzi istotne kontrowersje, biorąc pod uwagę fakt, że przepis wymaga nie tylko przygotowania, ale i stosowania tego typu regulacji wewnętrznych. W świetle bardzo dotkliwych kar administracyjnych zaleca się przyjęcie daleko idącej ostrożności.

Sankcje karnoskarbowe

O powadze regulacji MDR świadczyć może również uregulowanie sankcji za ich nieprzestrzeganie w ramach Kodeksu karnego skarbowego. Zgodnie z nowym przepisem art. 80f Kodeksu, grzywnie do 720 stawek dziennych[18] podlega ten kto:

- nie przekazuje właściwemu organowi informacji o schemacie podatkowym albo przekazuje informacje po terminie;

- nie przekazuje właściwemu organowi danych dotyczących podmiotów, którym udostępniono standaryzowany schemat podatkowy, albo przekazuje je po terminie;

- nie składa informacji, o której mowa w art. 86j § 1 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa;

- nie informuje pisemnie podmiotu obowiązanego do przekazania schematu podatkowego o tym obowiązku lub robi to po terminie;

- nie przekazuje podmiotowi obowiązanemu do przekazania schematu podatkowego danych, o których mowa w art. 86f § 1 ustawy z dnia 29 sierpnia 1997 r. - Ordynacja podatkowa, dotyczących schematu podatkowego lub robi to po terminie;

- nie informuje pisemnie podmiotów obowiązanych do przekazania informacji o schemacie podatkowym, o tym, że nie przekaże informacji o schemacie podatkowym lub robi to po terminie;

- nie występuje do podmiotu zlecającego czynności z odrębnym pismem o przekazanie mu pisemnego oświadczenia, że uzgodnienie nie stanowi schematu podatkowego, lub robi to po terminie.

Grzywnie do 240 stawek dziennych podlega ten, kto posługuje się unieważnionym numerem NSP. W wypadku mniejszej wagi naruszający podlega karze jak za wykroczenie skarbowe.

Podsumowanie

Niewątpliwie 1 stycznia 2019 r. podatnicy i ich doradcy obudzili się już w nowej rzeczywistości, w której mechanizmy optymalizacyjne posiadające określone cechy nie umkną już uwadze fiskusa. Trudno bowiem sobie wyobrazić, że podatnicy, a tym bardziej ich doradcy, będą skłonni brać na siebie niezwykle dotkliwe kary pieniężne. Mając zatem na uwadze doświadczenia Irlandii, Portugalii czy też w szczególności Wielkiej Brytanii, możemy spodziewać się przyspieszenia procesu odchodzenia podatników od agresywnej optymalizacji podatkowej, a na rynku doradztwa podatkowego czy prawnego – odchodzenia od świadczenia usług w zakresie planowania podatkowego czy wsparcia przy tworzeniu struktur zwiększających poziom efektywności rozliczeń podatkowych. Jednak jak dokładnie ukształtuje się praktyka stosowania przepisów MDR, będziemy w stanie stwierdzić dopiero po upływie najbliższych kilku miesiącach.

Maciej Woźnica

radca prawny w Dziale Doradztwa Podatkowego TPA Poland

Artykuł pochodzi z Biuletynu Euro Info 1/2019

[1] Zob. Addressing Base Erosion and Profit Shifting, publikacja: 12.02.2013 r., dostęp: http://www.oecd.org/tax/addressing-base-erosion-and-profit-shifting-9789264192744-en.htm

[2] Zob. Mandatory Disclosure Rules, Action 12 - 2015 Final Report, publikacja 05.10.2015 r., dostęp: http://www.oecd.org/tax/mandatory-disclosure-rules-action-12-2015-final-report-9789264241442-en.htm.

[3] Dyrektywa Rady 2011/16/UE z dnia 15 lutego 2011 r. w sprawie współpracy administracyjnej w dziedzinie opodatkowania i uchylająca dyrektywę 77/799/EWG (Dz. Urz. UE. L 64/2011, s. 1-12)

[4] Nr wniosku KE: COM(2017)335 final

[5] Dyrektywa Rady (UE) 2018/822 z dnia 25 maja 2018 r. zmieniająca dyrektywę 2011/16/UE w zakresie obowiązkowej automatycznej wymiany informacji w dziedzinie opodatkowania w odniesieniu do podlegających zgłoszeniu uzgodnień transgranicznych (Dz. Urz. UE. L 139/2018, s. 1-13).

[6] Zob. pkt 10 Preambuły do Dyrektywy 2018/822.

[7] Ustawa z dnia 23 października 2018 r. zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy - Ordynacja podatkowa oraz niektórych innych ustaw (Dz. U. z 2018 r. poz. 2193).

[8] „Informacje o schematach podatkowych” (art. 86a-86o Ordynacji Podatkowej).

[9] Należy jednak zwrócić uwagę, że nie są to w sensie stricto pierwsze regulacje MDR na terenie UE; rozwiązania w tym zakresie funkcjonują już bowiem w Wielkiej Brytanii (od 2004 r.), Irlandii (od 2011 r.) i Portugalii (od 2008 r.).

[10] Zgodnie z art. 86a § 4 Ordynacji podatkowej, schematy krajowe są raportowane jeżeli: (i) przychody lub koszty korzystającego albo wartość aktywów tego podmiotu w rozumieniu przepisów o rachunkowości, ustalone na podstawie prowadzonych ksiąg rachunkowych, przekroczyły w roku poprzedzającym lub w bieżącym roku obrotowym równowartość 10 000 000 euro, lub (ii) jeżeli udostępniane lub wdrażane uzgodnienie dotyczy rzeczy lub praw o wartości rynkowej przekraczającej równowartość 2 500 000 euro, lub (iii) jeżeli korzystający jest podmiotem powiązanym w rozumieniu ustaw o podatku dochodowym z podmiotem spełniającym warunki (i) lub (ii).

[11] Zob. w szczególności Stanowisko Krajowej Rady Doradców Podatkowych w sprawie wprowadzenia

obowiązku raportowania schematów podatkowych, publikacja: PAP 13.09.2018 r. dostęp: http://centrumprasowe.pap.pl/cp/pl/news/info/127047,25,krajowa-rada-doradcow-podatkowych-przyjela-stanowisko-w-sprawie-tajemnicy-zawodowej-w-projekcie-zmia

[12] Objaśnienia podatkowe z dnia 31 stycznia 2019 r. INFORMACJE O SCHEMATACH PODATKOWYCH (MDR),

[13] Wspomagającym jest w świetle art. 86a ust.1 pkt 18 Ordynacji podatkowej podmiot odpowiedzialny w zasadzie za wykonanie określonych zleconych mu czynności w ramach danego schematu podatkowego. Jego obowiązki sprawozdawcze mają charakter subsydiarny (raportuje on jedynie jeśli nie dokona tego promotor lub korzystający”).

[14] Objaśnienia podatkowe z dnia 31 stycznia 2019 r…,s. 18.

[15] Formularz MDR-1 (Informacja o schemacie podatkowym), MDR-2 (Zawiadomienie dotyczące schematu podatkowego),MDR-3 (Informacja korzystającego o schemacie podatkowym),MDR-4 (Kwartalna informacja o udostępnieniu schematu podatkowego standaryzowanego). Adres: https://mdr.mf.gov.pl/#/

[16] ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 28 grudnia 2018 r. w sprawie sposobu przesyłania informacji o schemacie podatkowym za pomocą środków komunikacji elektronicznej (Dz. U. z 2018 r. poz. 2534).

[17] Art. 86l Ordynacji podatkowej.

[18] Teoretycznie oznacza to w 2019 r. górną granicę odpowiedzialności w kwocie wynoszącej 21.600.000,00 zł (maksymalna wysokość stawki dziennej to zgodnie z art. 23 § 3 Kodeksu karnego skarbowego czterystukrotność kwoty 1/30 minimalnego wynagrodzenia za pracę, wynoszącego obecnie 2.250 zł brutto).