6 września 2021

Pakiet VAT dla e-commerce. Co się zmieniło?

Udostępnij

1 lipca 2021 r. zaczął obowiązywać w Polsce tzw. pakiet e-commerce, który dosyć znacząco zmienił model rozliczania podatku od towarów i usług przedsiębiorców działających w branży e-commerce. Co więcej pakiet ten ma wpływ również bezpośrednio na konsumentów, a przede wszystkim na cenę kupowanych przez nich towarów.

Powody wprowadzenia zmian

W pierwszej kolejności warto wskazać, że wprowadzenie zmian w polskim prawie podatkowym jest konsekwencją wcześniejszego wdrożenia zmian na szczeblu unijnym. Polski ustawodawca został zobowiązany do implementowania przepisów unijnych do krajowego porządku prawnego. Na pakiet e-commerce składa się w istocie rzeczy szereg dyrektyw i rozporządzeń unijnych, które były wdrażane systematycznie już od 2015 r., a które miały wejść w życie finalnie 1 lipca 2021 r. w całej Unii Europejskiej. Ich implementacja nastąpiła przede wszystkim w polskiej ustawie o podatku od towarów i usług.

Jako główny powód wprowadzenia pakietu e-commerce prawodawca unijny i krajowy podają uszczelnienie systemu VAT oraz zapewnienie konkurencyjności unijnym przedsiębiorcom w rywalizacji z przedsiębiorcami spoza Unii Europejskiej. Rozpowszechnienie za pośrednictwem Internetu możliwości zakupów przez unijnych konsumentów towarów bezpośrednio z państw spoza Unii Europejskiej, a głównie z Chin, doprowadziło do napływu do Unii Europejskiej dużej ilości towarów, od których nie był pobierany podatek VAT, który wszak jest podatkiem od konsumpcji. Przedsiębiorcy spoza Unii mogli śmiało konkurować z przedsiębiorcami unijnymi chociażby dzięki temu, że nie musieli do cen swoich towarów i usług doliczać podatku VAT.

Przy okazji uszczelnienia systemu VAT wprowadzono szereg rozwiązań, które mają na celu ujednolicić zasady opodatkowania transakcji wewnątrzunijnych z udziałem konsumentów – tzw. obrót B2C. Coraz większy udział sprzedaży na odległość, głównie poprzez Internet, skłonił prawodawcę unijnego do ułatwienia przedsiębiorcom obrotu gospodarczego poprzez narzucenie jednolitych warunków i zasad na wszystkie państwa członkowskie. Dotychczas krajowe regulacje były odmienne, przez co przedsiębiorcom było trudniej poruszać się na rynku europejskim.

Pakiet e-commerce wprowadził zmiany w bardzo szerokim wymiarze podatku VAT, jednakże w artykule zostaną omówione najważniejsze z nich.

Likwidacja zwolnienia z VAT od importu tzw. małych przesyłek

Przesyłki dostarczane konsumentom, które pochodziły bezpośrednio z państw spoza Unii Europejskiej i których wartość nie przekraczała 22 euro, korzystały ze zwolnienia od podatku VAT. Początkowo zwolnienie miało mieć formę uproszczenia dla konsumentów, aby ci nie musieli dokonywać skomplikowanych procedur celnych. Jednakże wraz z rozwojem handlu w Internecie, administracja celna została znacznie obciążona koniecznością kontroli przesyłek pozaunijnych, a unijni przedsiębiorcy poczuli się pokrzywdzeni, gdyż musieli rywalizować ze znacznie tańszymi konkurentami. Co więcej, zwolnienie było nagminnie wykorzystywane do unikania opodatkowania dostaw, które przekraczały limit zwolnienia, bowiem wartość przesyłki była deklarowana w limicie 22 euro, podczas gdy jej faktyczna wartość ten limit przewyższała.

Likwidacja zwolnienia objęła całe terytorium Unii Europejskiej, zatem wszyscy konsumenci zostali dotknięci koniecznością opodatkowania przesyłek importowanych spoza Unii.

Procedura Import One Stop Shop

Konsumenci nie zostali, jednakże całkowicie pokrzywdzeni, pakiet e-commerce wprowadził bowiem nowe zwolnienie z VAT dla importu towarów w przesyłkach o wartości nieprzekraczającej 150 euro, uzależniając to zwolnienie od zadeklarowania VAT w ramach IOSS, czyli Import One Stop Shop. Jest to procedura powstała w wyniku rozszerzenia dotychczasowej procedury MOSS (ang. Mini One Stop Shop). Z założenia procedura IOSS ma na celu uproszczenie obowiązków w zakresie podatku VAT dla podatników dokonujących sprzedaży na odległość towarów importowanych poprzez umożliwienie im:

- elektronicznej rejestracji dla celów podatku VAT w jednym państwie członkowskim będącym państwem członkowskim identyfikacji;

- deklarowania i płacenia należnego podatku VAT w ramach jednej elektronicznej miesięcznej deklaracji w państwie członkowskim identyfikacji.

Dzięki takiemu rozwiązaniu przedsiębiorcy dokonujący sprzedaży towarów importowanych mogą uniknąć obowiązku rejestracji do celów VAT w każdym państwie unijnym i rozliczania podatku VAT od sprzedaży oddzielnie w każdym państwie. W praktyce podatnik zarejestrowany w IOSS w danym państwie członkowskim (państwo członkowskie identyfikacji), będzie składać drogą elektroniczną miesięczną deklarację VAT z wyszczególnieniem sprzedaży na odległość towarów importowanych dokonanej konsumentom w innych państwach członkowskich. W takiej deklaracji będą oddzielnie wykazane kwoty podatku należnego dla każdego z państw unijnych, do których dany przedsiębiorca dokonał sprzedaży na odległość. Państwo identyfikacji będzie przesyłało do organów podatkowych odpowiednich państw członkowskich należne im kwoty VAT. Podatnik korzystający z procedury importu stosuje ją do wszystkich transakcji sprzedaży na odległość towarów importowanych.

Przykładowo sprzedawca chiński reprezentowany przez pośrednika, może zarejestrować się w systemie IOSS w Polsce. Następnie w tym systemie będzie rejestrował każdą dostawę realizowaną do konsumenta z danego państwa unijnego. Jeżeli w danym miesiącu dokona dostaw do konsumentów z Francji, Czech i Austrii, to w systemie elektronicznym wykaże podatek VAT według stawki francuskiej, który będzie należny francuskiemu fiskusowi i odpowiednio czeskiemu oraz austriackiemu. Po zamknięciu rozliczenia danego miesiąca, polski fiskus przekaże VAT należny do fiskusa francuskiego, czeskiego i austriackiego.

Zatem przedsiębiorca, który zdecyduje się na procedurę IOSS, zapłaci podatek za pośrednictwem IOSS od sprzedanych towarów, przy czym sam import przedmiotowych towarów jest zwolniony z podatku. Jeżeli przedsiębiorca zdecyduje się zarejestrować do IOSS, to wszystkie jego transakcje sprzedaży na odległość towarów importowanych, w przypadku, gdy wartość rzeczywista towarów w przesyłce nie przekracza 150 euro, należy zadeklarować za pośrednictwem IOSS. Brak skorzystania z tej procedury będzie oznaczał konieczność opodatkowania importu towarów.

Nowe regulacje prawne posługują się terminem „rzeczywista wartość przesyłki”, która nie może przekroczyć 150 euro. Wartość tę określa się w następujący sposób:

- w przypadku towarów o charakterze handlowym: cena samych towarów sprzedawanych w celu wywozu na obszar celny Unii Europejskiej, z wyłączeniem kosztów transportu i ubezpieczenia, chyba że są one ujęte w cenie i nie są oddzielnie wykazane na fakturze, oraz z wyłączeniem wszelkich innych podatków i opłat, jakie organy celne mogą ustalić na podstawie odpowiednich dokumentów;

- w przypadku towarów o charakterze niehandlowym: cena, która zostałaby zapłacona za same towary, gdyby zostały one sprzedane w celu wywozu na obszar celny Unii Europejskiej.

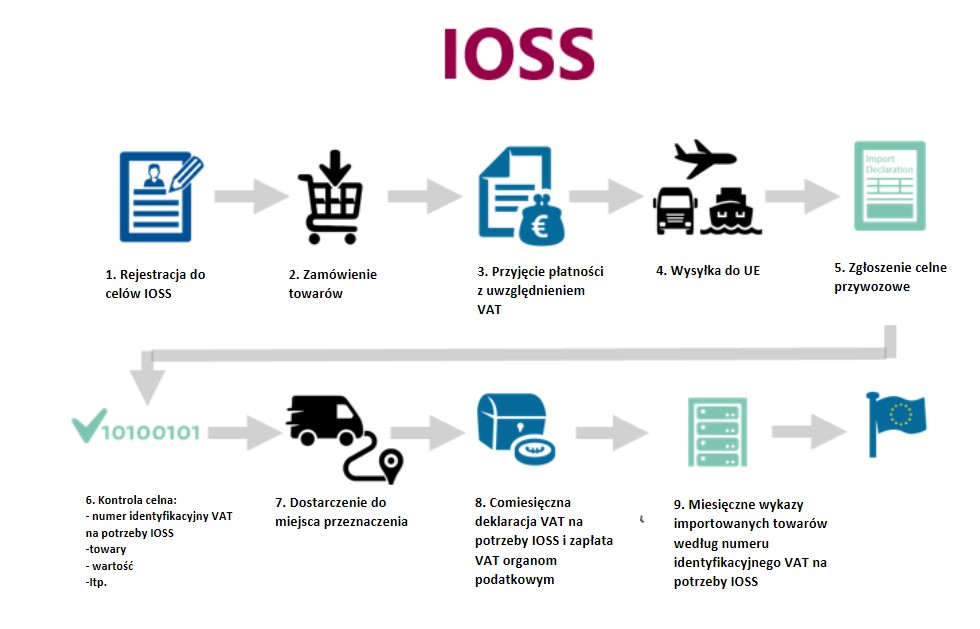

Stosowanie procedury w praktyce krok po kroku ilustruje poniższa grafika:

Źródło: Komisja Europejska, Noty wyjaśniające w sprawie przepisów dotyczących VAT w handlu elektronicznym.

Warunki stosowania IOSS

Z procedury importu IOSS może korzystać dokonujący sprzedaży na odległość towarów importowanych:

- podatnik posiadający siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej na terytorium Unii Europejskiej;

- podatnik posiadający siedzibę działalności gospodarczej lub stałe miejsce prowadzenia działalności gospodarczej na terytorium Unii Europejskiej albo podatnik niemający siedziby na terytorium Unii Europejskiej, reprezentowany przez pośrednika;

- podatnik posiadający siedzibę działalności gospodarczej na terytorium państwa trzeciego, z którym Unia Europejska zawarła odpowiednie porozumienie o wzajemnej pomocy.

Podatnicy (dostawcy i operatorzy interfejsów elektronicznych), którzy nie mają siedziby w Unii lub w państwie trzecim, z którym Unia zawarła porozumienie o wzajemnej pomocy w zakresie VAT, powinni wyznaczyć pośrednika. Pozostali podatnicy (tj. podatnicy mający siedzibę w UE) mogą wyznaczyć pośrednika, jednak nie mają takiego obowiązku. Pośrednikiem może być wyłącznie podmiot, który posiada siedzibę na terytorium Unii Europejskiej. Pośrednik wypełnia wszystkie obowiązki nakładane na dostawcę lub operatora interfejsu elektronicznego, przez którego został wyznaczony, a w tym składa deklaracje VAT oraz dokonuje płatności podatku. Niemniej, dostawca odpowiada z pośrednikiem solidarnie, zatem gdy pośrednik nie dokona płatności VAT, to dostawca będzie wówczas odpowiadał swoim majątkiem. Pośrednika również dotyczy obowiązek rejestracji w systemie IOSS, przy czym on dokonuje rejestracji w państwie swojej siedziby.

Skorzystanie z omawianej procedury importu wymaga złożenia zgłoszenia o zamiarze skorzystania z procedury importu w państwie członkowskim identyfikacji. Zgłoszenie takie zawiera:

- nazwę podatnika;

- adres podatnika wraz z kodem pocztowym;

- adres poczty elektronicznej podatnika;

- adresy stron internetowych należących do podatnika;

- numer identyfikacji podatkowej podatnika przyznany w Rzeczypospolitej Polskiej lub numer identyfikacji podatkowej podatnika przyznany w innym państwie siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności gospodarczej, jeżeli jest tam nadawany.

W Polsce zgłoszenie jest składane do Naczelnika Drugiego Urzędu Skarbowego Warszawa – Śródmieście. Z kolei naczelnik urzędu skarbowego, nadaje podatnikowi numer identyfikacyjny VAT na potrzeby korzystania z procedury importu. Numer ten jest stosowany wyłącznie do celów procedury importu. W przypadku gdy podatnik nie spełnia warunków do korzystania z procedury importu, naczelnik urzędu skarbowego wydaje postanowienie o odmowie przyjęcia zgłoszenia, na które służy zażalenie

Deklaracje VAT należy składać za okresy miesięczne, w terminie do końca miesiąca następującego po każdym kolejnym miesiącu. Co ciekawe, przed złożeniem właściwej deklaracji istnieje możliwość złożenia wersji roboczej deklaracji. Wersja robocza deklaracji oznacza jej weryfikację przez organy podatkowe przed złożeniem właściwej deklaracji w celu wyeliminowania nieprawidłowości. W przypadku otrzymania informacji o wykrytych błędach, w celu złożenia deklaracji należy poprawić nieprawidłowości wskazane przez urząd skarbowy i złożyć poprawną deklarację.

Zapłata VAT z tytułu importu przez konsumenta

W sytuacji, w której sprzedawca dokonujący sprzedaży towarów importowanych o wartości poniżej 150 euro nie korzysta z procedury IOSS, zastosowanie może mieć uregulowanie szczególne dotyczące deklarowania i zapłaty VAT z tytułu importu (tzw. USZ). Uregulowanie to może być stosowane wyłącznie do tych towarów, do których może być stosowane IOSS, lecz z różnych względów IOSS nie jest stosowany. W takim przypadku podatek VAT z tytułu importu towarów zostanie pobrany od konsumentów przez osobę dokonującą zgłoszenia celnego (np. operatora pocztowego, firmę kurierską, agencję celną), która wpłaci go organom celnym w formie płatności miesięcznej.

Standardowo to importer dokonuje zapłaty podatku VAT z tytułu importu, zatem w przypadku zakupu konsumenckiego, to konsument występuje w roli importera. Przy czym formalności celnych dokonuje co do zasady w takich przypadkach podmiot zgłaszający towary do importu, a więc operator pocztowy, firma kurierska, czy agencja celna, które działają na rzecz konsumenta.

Według nowych rozwiązań, to osoba, czy też instytucja przedstawiająca towary organom celnym w UE (np. podmioty wymienione powyżej), deklaruje i płaci podatek VAT od importu należnego od przesyłki. Zapłata następuje drogą elektroniczną na podstawie miesięcznej deklaracji w imieniu osoby, dla której towary są przeznaczone. Osoba odpowiedzialna za pobór podatku oblicza i pobiera podatek w prawidłowej wysokości od osoby, dla której towary są przeznaczone, nie później niż w momencie doręczenia tej osobie przesyłki i dokonuje płatności tego podatku. Zatem to osoba, dla której towary są przeznaczone, jest obowiązana do zapłaty podatku. Co istotne, dla tego rodzaju importu towarów jest przewidziana stała stawka VAT w wysokości 23%, bez względu na to, jaka stawka obowiązywałaby w kraju. Jest to stawka domyślna, jeżeli odbiorca chce opodatkować importowane towary według stawki niższej, to konieczne jest złożenie standardowego zgłoszenia celnego.

Przykładowo, polski konsument zamawia z chińskiego portalu aukcyjnego towary, które zostaną przywiezione do niego przez firmę kurierską. Przy wydawaniu paczki, firma kurierska poprosi konsumenta o zapłatę podatku VAT należnego od danej przesyłki. Następnie ten podatek firma kurierska przekaże polskiemu fiskusowi.

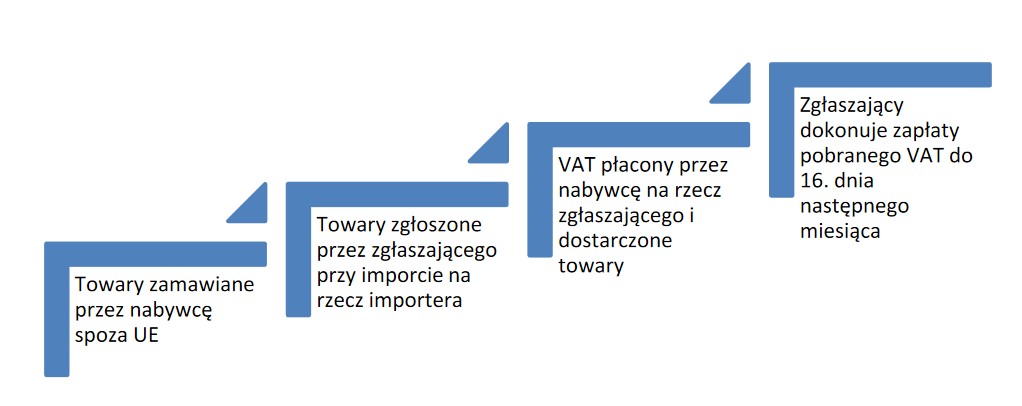

Omówioną procedurę ilustruje poniższa grafika:

Źródło: Komisja Europejska, Noty wyjaśniające w sprawie przepisów dotyczących VAT w handlu elektronicznym.

Rozszerzenie zakresu transakcji B2C – procedura OSS

Dotychczas znany przedsiębiorcom system MOSS, tj. mały punkt kompleksowej obsługi (Mini One Stop Shop), był elektronicznym systemem umożliwiającym podatnikom świadczącym usługi telekomunikacyjne, nadawcze i świadczone drogą elektroniczną (tzw. usługi TBE) na rzecz konsumentów w UE zadeklarowanie i opłacenie w jednym państwie członkowskim VAT należnego we wszystkich państwach członkowskich UE. Od dnia 1 lipca 2021 r. mały punkt kompleksowej obsługi został rozszerzony na wszystkie usługi B2C świadczone w państwach członkowskich, w których usługodawca nie ma swojej siedziby, a także na wewnątrzwspólnotową sprzedaż towarów na odległość oraz na niektóre krajowe dostawy towarów i tym samym stał się punktem kompleksowej obsługi.

Nowe przepisy rozróżniają procedurę nieunijną oraz unijną. Dzięki procedurze nieunijnej przedsiębiorstwa mające siedzibę poza terytorium Unii, a świadczące w Unii usługi na rzecz konsumentów nie będą musiały rejestrować się do celów VAT w każdym państwie członkowskim, w którym świadczą swoje usługi. Zamiast tego VAT należny z tytułu świadczenia tych usług będą mogły zadeklarować i opłacić w jednym państwie członkowskim (tzw. państwie członkowskim identyfikacji) za pośrednictwem punktu kompleksowej obsługi. Następnie zapłacony VAT zostanie przesłany stosownym organom podatkowym przez fiskusa kraju, w którym doszło do zapłaty VAT.

Z kolei procedura unijna w nowym kształcie może dotyczyć:

- podatnika mającego siedzibę w Unii (który nie jest podmiotem uznawanym za dostawcę), w celu zadeklarowania i opłacenia VAT z tytułu:

- świadczenia usług B2C realizowanych w państwie członkowskim, w którym nie ma siedziby;

- wewnątrzwspólnotowej sprzedaży towarów na odległość;

- podatnika niemającego siedziby w Unii, w celu zadeklarowania i opłacenia VAT z tytułu wewnątrzwspólnotowej sprzedaży towarów na odległość;

- operatora interfejsu elektronicznego (bez względu na miejsce siedziby), który ułatwia dostawy towarów (podmiot uznawany za dostawcę) w odniesieniu do:

- wewnątrzwspólnotowej sprzedaży towarów na odległość;

- niektórych krajowych dostaw towarów.

Wskutek zmian została zniesiona instytucja sprzedaży wysyłkowej, a w jej miejsce wprowadzono wewnątrzwspólnotową sprzedaż towarów na odległość. Przez to pojęcie rozumie się dostawę towarów wysyłanych lub transportowanych przez dostawcę lub na jego rzecz, w tym wtedy, gdy dostawca uczestniczy pośrednio w transporcie lub wysyłce towarów, z terytorium państwa członkowskiego innego niż terytorium państwa członkowskiego zakończenia wysyłki lub transportu towarów do nabywcy, który nie jest podatnikiem lub jest podatnikiem nieobowiązanym do rozliczania wewnątrzwspólnotowego nabycia towarów[1].

W przypadku transgranicznego świadczenia usług telekomunikacyjnych, nadawczych i świadczonych drogą elektroniczną oraz wewnątrzwspólnotowej sprzedaży towarów na odległość, przedsiębiorcy mogą rozliczać się z podatku VAT we własnym państwie na zasadach jak dla dostaw krajowych, jeżeli łączna sprzedaż nie przekroczy rocznego progu obrotu 10 000 euro. Po przekroczeniu tego progu powstaje konieczność rozliczania VAT w państwie członkowskim usługobiorcy czy też nabywcy w przypadku wewnątrzwspólnotowej sprzedaży towarów na odległość.

Według nowych rozwiązań, dostawca/usługodawca korzystający z procedury nieunijnej lub procedury unijnej lub podmiot uznawany za dostawcę korzystający z procedury unijnej musi:

- dodać kwotę VAT do zapłaty przez nabywcę w UE, najpóźniej w momencie zakończenia procesu zamawiania;

- pobrać VAT od usługobiorcy/nabywcy w UE w przypadku świadczenia usług transgranicznych B2C, wewnątrzwspólnotowej sprzedaży towarów na odległość oraz krajowych dostaw towarów realizowanych przez podmiot uznawany za dostawcę/usługodawcę,

- przedstawić kwartalną deklarację dla punktu kompleksowej obsługi w państwie członkowskim identyfikacji, w której to deklaracji uwzględnia wszystkie kwalifikujące się dostawy,

- dokonywać kwartalnych płatności VAT zgłoszonego w deklaracji dla punktu kompleksowej obsługi w państwie członkowskim identyfikacji, prowadzić ewidencję wszystkich dostaw i przechowywać takie dane przez 10 lat na potrzeby możliwych audytów prowadzonych przez organy podatkowe państw członkowskich[2].

Zakończenie

Nowe regulacje dość mocno zmieniają sposób rozliczeń przedsiębiorców z fiskusem. Dodatkowo, powinny wpłynąć na uszczelnienie podatku VAT, jak również na ochronę konkurencyjności unijnych przedsiębiorców. Dostosowanie się do nowych regulacji pewnie zajmie trochę czasu, niemniej kierunek zmian bez wątpienia jest korzystny.

Paweł Terpiłowski

Kancelaria Radcy Prawnego Paweł Terpiłowski, autor bloga www.Sprawnie.com

Artykuł pochodzi z biuletynu Euro Info 6/2021

Przeczytaj więcej takich artykułów w strefie Wiedzy PARP

[1] Art. 2 pkt 22a ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2021 r. poz. 685 ze zm.).

[2] Komisja Europejska, Noty wyjaśniające w sprawie przepisów dotyczących VAT w handlu elektronicznym, 2020 r., dostęp przez https://www.podatki.gov.pl/media/6884/noty-wyjasniajace-dotyczace-przepisow-vat-w-handlu-elektronicznym-pl.pdf, dostęp dnia 15.07.2021 r.